Negozi, uffici e terreni: così si paga l’imposta

Fonte: Il Sole 24 Ore del lunedì

Per quanto pesante, l’acconto dell’Imu sarà probabilmente più leggero del saldo. È con questa amara sensazione che i proprietari di fabbricati produttivi si avvicinano al primo versamento della nuova imposta municipale. Per rendersene conto basta guardare l’orientamento dei Comuni che hanno già deliberato sull’Imu: la cronaca di queste ultime settimane dimostra che, per tenere ferma allo 0,4% l’aliquota sul l’abitazione principale, spesso gli amministratori locali scelgono di aumentare il prelievo sulla categoria «altri fabbricati», in cui rientrano anche negozi, uffici, capannoni e aree fabbricabili. E siccome l’acconto si pagherà con l’aliquota base nazionale dello 0,76%, sarà soprattutto al momento del saldo che si sentirà il riflesso delle decisioni locali.

Il campione non è ancora molto rappresentativo, ma i primi 28 capoluoghi di provincia ad aver fissato le regole sui fabbricati produttivi si attestano allo 0,87% di aliquota media (si veda il monitoraggio sul Sole 24 Ore del 28 maggio scorso).

Sconti: pochi e selettivi

I primi allarmi sul caro-Imu per gli immobili delle imprese risalgono all’inizio del 2011, quando il decreto sul fisco municipale era soltanto una bozza e il debutto dell’imposta era ancora fissato per il 1° gennaio 2014. Un anno e mezzo fa, la preoccupazione era che l’aliquota base dell’Imu allo 0,76% potesse comportare un aumento secco rispetto allo 0,64% di media dell’Ici. Ma la realtà si è rivelata molto peggiore delle aspettative. Perché l’anticipo dell’Imu è stato accompagnato dall’aumento dei coefficienti di rivalutazione, saliti del 20% per gli immobili del gruppo catastale D (capannoni e simili) e del 60% per gli altri (tra cui uffici e negozi). E perché le scelte dei Comuni spesso porteranno l’aliquota ben al di sopra dello 0,76% di partenza.

Ad esempio, un piccolo capannone con un valore catastale di 200mila euro, passerà quest’anno da un esborso Ici di 1.200 euro a un’Imu di 1.824 euro, ipotizzando l’aliquota allo 0,76 per cento. Ma se il Comune dovesse portare il prelievo all’1,06% il conto arriverebbe a 2.544 euro. E siccome l’acconto va pagato secondo l’aliquota ordinaria, il proprietario di quel capannone si troverebbe a pagare poco più di 900 euro al primo step e oltre 1.600 al secondo.

Oltre ad alzare il livello medio della tassazione, l’arrivo della nuova imposta rischia di far sparire anche tutta una serie di piccole agevolazioni locali previste al tempo dell’Ici. Come l’aliquota dello 0,46% introdotta a Roma per i negozi gestiti direttamente dal proprietario. O come lo 0,2% concesso a Genova per i primi tre anni a chi avviava una nuova impresa in laboratorio (categoria C/3) o in fabbricato industriale (D/1 o D/7). O come gli sconti dettati in molte città per i cosiddetti “beni merce”, cioè i fabbricati realizzati dalle imprese di costruzione e rimasti invenduti.

Con l’Imu gli sconti non sono vietati, anzi. L’articolo 13 del Dl 201/2011 consente di ridurre fino allo 0,4% l’aliquota sugli immobili relativi a imprese commerciali e sui beni strumentali per l’esercizio di arti e professioni, oltre che su quelli affittati e su quelli posseduti dai soggetti passivi Ires (Srl e Spa). Il problema, se mai, è la difficoltà per i Comuni di far quadrare i bilanci, che rende molto complicato prevedere (o mantenere) gli sconti. Prova ne sia il fatto che le riduzioni, dove ci sono, vengono ben delimitate: ad esempio, Pavia tassa allo 0,46% i fabbricati usati da chi ha avviato una nuova azienda nel 2012, mentre Ferrara applica lo 0,4% sugli immobili destinati ad attività produttive di nuova costruzione o rilevati da procedure fallimentari.

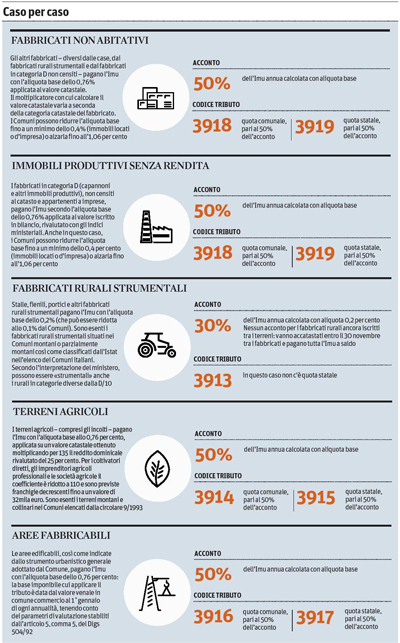

Il nodo dei rurali strumentali

L’agricoltura merita un discorso a parte. Dopo il pressing delle sigle di categoria, la legge di conversione del decreto fiscale (la 44/2012) ha leggermente alleviato il carico tributario. Ma in questo caso una delle questioni centrali sarà individuare i fabbricati rurali «strumentali», che sono tassati con l’aliquota dello 0,2 per cento. Aliquota che – oltretutto – può solo essere ridotta all0 0,1% dai Comuni. Gli uffici tributi di alcuni enti locali potrebbero scegliere una lettura restrittiva, considerando come strumentali solo gli immobili accatastati nella categoria D/10, mentre il ministero dell’Economia, con la circolare 3/DF, e l’agenzia del Territorio, hanno già fatto sapere che l’inquadramento catastale è ormai passato in secondo piano. Il punto è delicato, e potrebbe generare un pericoloso contenzioso. Così come è delicata l’invididuazione dei terreni collinari e montani esenti dall’Imu: per ora vale la vecchia circolare 9 del 1993, ma un decreto, prima o poi, dovrà definire un nuovo elenco.

© RIPRODUZIONE RISERVATA