MAGGIOLI EDITORE - Ufficio Tributi

Circolare MEF sul calcolo della TARI: come fare il calcolo e chiedere il rimborso

Sulla tanto discussa vicenda TARI interviene finalmente la circolare n. 1/DF del 20 novembre 2017 che fornisce chiarimenti sul calcolo della parte variabile della tassa sui rifiuti (TARI) relativa alle utenze domestiche

Sulla tanto discussa vicenda TARI interviene finalmente la circolare n. 1/DF del 20 novembre 2017 che fornisce chiarimenti sul calcolo della parte variabile della tassa sui rifiuti (TARI) relativa alle utenze domestiche. I chiarimenti riguardano anche le eventuali richieste di rimborso da parte dei contribuenti.

La circolare specifica che la quota fissa di ciascuna utenza domestica deve essere calcolata moltiplicando la superficie dell’alloggio sommata a quella delle relative pertinenze per la tariffa unitaria corrispondente al numero degli occupanti dell’utenza stessa, mentre la quota variabile è costituita da un valore assoluto, vale a dire da un importo rapportato al numero degli occupanti che non va moltiplicato per i metri quadrati dell’utenza e va sommato come tale alla parte fissa.

Ciò chiarito, con riferimento alle pertinenze dell’abitazione appare corretto computare la quota variabile una sola volta in relazione alla superficie totale dell’utenza domestica.

Un diverso modus operandi da parte dei comuni non troverebbe alcun supporto normativo, dal momento che condurrebbe a sommare tante volte la quota variabile quante sono le pertinenze, moltiplicando immotivatamente il numero degli occupanti dell’utenza domestica e facendo lievitare conseguentemente l’importo della TARI.

>> LEGGI LA CIRCOLARE

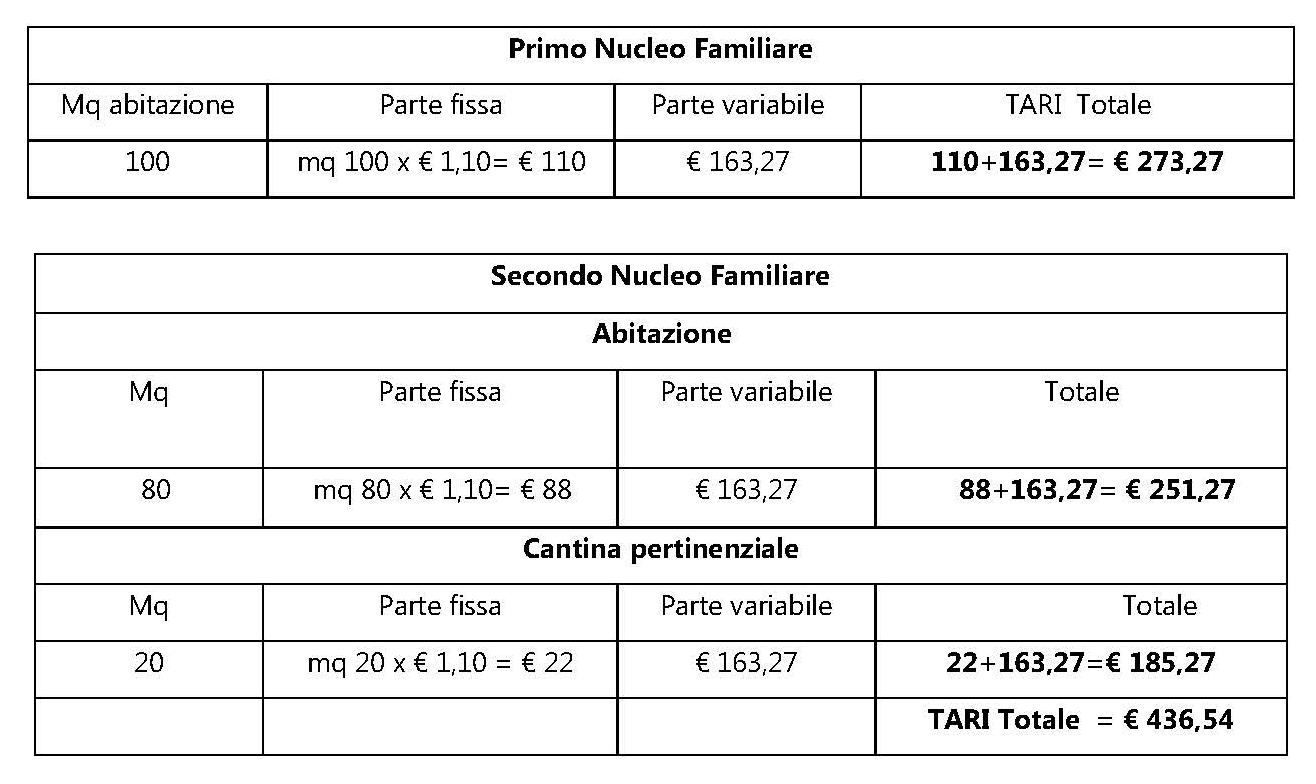

Si pensi al caso di due nuclei familiari, entrambi con 3 componenti, il primo dei quali possiede un’abitazione di 100 mq e il secondo un appartamento di 80 mq e una cantina di 20 mq, che costituisce la pertinenza dell’abitazione.

Se si ipotizza che la tariffa per il calcolo della parte fissa determinata dal comune sia pari a € 1,10 mentre la parte variabile sia pari a € 163,27, l’errato procedimento di calcolo della tassa sopra descritto condurrebbe al seguente risultato.

Come appare evidente dall’esempio, se si considera la parte variabile in riferimento sia all’abitazione sia alla pertinenza, a parità di componenti e di superficie, l’importo della TARI risulta molto più elevato rispetto al caso in cui non si disponga della pertinenza.

Si deve ribadire che tale differenza di importi non trova un valido sostegno logico-giuridico soprattutto se si osserva che le pertinenze come le cantine o le autorimesse non possono ragionevolmente essere contraddistinte da una potenzialità di rifiuti superiore a quella che si può attribuire alle abitazioni e che così procedendo il nucleo familiare, che costituisce un parametro per la definizione della parte variabile, verrebbe preso in considerazione due volte.

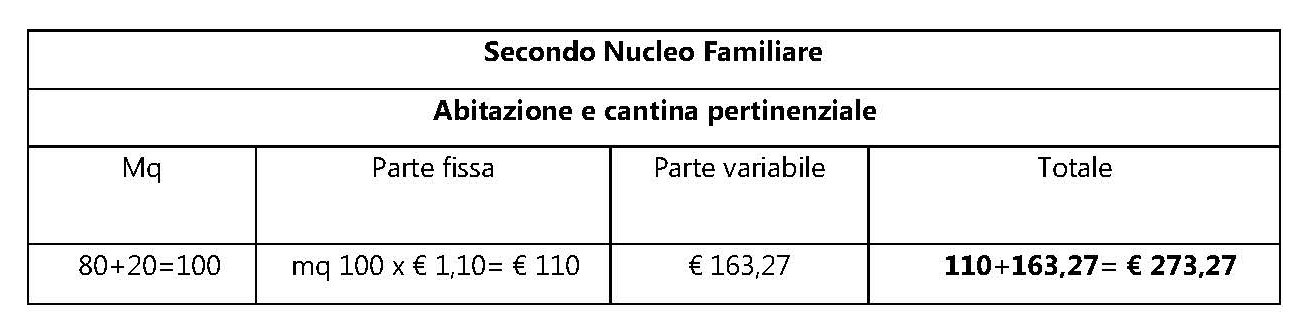

Conseguentemente, la modalità corretta di calcolo della tassa per il secondo nucleo familiare di cui all’esempio che precede è la seguente.

Come richiedere il rimborso

Come richiedere il rimborsoLa circolare afferma che, laddove il contribuente riscontri un errato computo della parte variabile effettuato dal comune o dal soggetto gestore del servizio rifiuti, lo stesso può richiedere il rimborso del relativo importo, solo relativamente alle annualità a partire dal 2014, anno in cui la TARI è stata istituita dall’art. 1, comma 639, della legge 27 dicembre 2013, n. 147, quale componente dell’imposta unica comunale (IUC) posta a carico dell’utilizzatore per finanziare i costi del servizio di raccolta e smaltimento dei rifiuti.

L’istanza di rimborso deve essere proposta, a norma dell’art. 1, comma 164, della legge 27 dicembre 2006, n. 296, entro il termine di cinque anni dal giorno del versamento.

L’istanza, che non richiede particolari formalità, deve però contenere tutti i dati necessari a identificare il contribuente, l’importo versato e quello di cui si chiede il rimborso nonché i dati identificativi della pertinenza che è stata computata erroneamente nel calcolo della TARI.

>> LEGGI LA CIRCOLARE

https://www.ufficiotributi.it